Küresel piyasalar geride bıraktığımız haftayı gerek korona virüs vaka sayılarındaki artış gerekse ABD’de teşvik paketi konusunda ilerleme sağlanmadan Senato’nun tatile girmesi ile zayıf bir zeminde tamamladı. Her ne kadar Rusya tedavi için gerekli aşıyı bulduğunu açıklasa da söz konusu aşıya ilişkin soru işaretleri ortadan kalkmış değil. Vaka sayıları hemen hemen her ülkede artarken geniş kapsamlı bir kısıtlamanın beklenmiyor oluşu nedeniyle risk iştahında şimdilik ciddi bir değişim öngörmüyoruz.

Bu haftanın ana gündem maddesini ise TCMB’nin Perşembe günü gerçekleştireceği PPK toplantısı oluşturuyor. Son iki toplantısında faiz oranlarında değişiklik yapmayarak beklemede kalmayı tercih eden TCMB’nin politika faizini bir kez daha sabit tutacağı tahmin ediliyor. Haftalık repo ihalesi düzenlemeyen Merkez Bankası sıkılaştırma adımları atmaya devam ederken geçen hafta geleneksel yöntemle 20 milyar TL tutarlı bir ay vadeli repo ihalesi açıldı. İhalede ortalama faiz yüzde 10,96 olarak gerçekleşti. Politika faizinin belirgin şekilde üzerinde gerçekleşen bu rakam piyasanın aslında daha fazla sıkılaştırma beklediğini de teyit eder nitelikte. Dolayısıyla politika faizinde olmasa bile TCMB’nin politika faizinin 150 baz puan üzerinde olan gecelik borç verme faizinde ve/veya politika faizinin 300 baz puan üzerinde olan geç likidite penceresi faizinde artırıma giderek bu kanalları daha aktif kullanma potansiyelinin olduğunu söylemek mümkün.

BEKLENTİLERİMİZ

Borsa İstanbul destek bölgesinde tutunuyor. Güçlü başladığı haftada değer kazanımlarının devamını getiremeyen BIST-100 endeksi buna karşın haftayı yüzde 2’nin üzerinde yükseliş ile kapatmayı başardı. Endeksin geri çekilmeleri 200 günlük hareketli ortalamasının da geçtiği 1081 puanın üzerinde karşılamış olmasını ise oldukça önemli buluyoruz. Bu seviyenin korunması durumunda kısa vadede baskının hafiflemesi beklenebilir. Aksi bir senaryoda ise yenden 1000 puana doğru geri çekilme riski doğabilir. ABD’de senatonun tatile girmesi ile yurtdışında gündem sakin seyrederken bu hafta özellikle PPK toplantısında alınacak kararların hisse senetlerine de doğrudan etki edebileceğini düşünüyoruz. Her ne kadar faiz oranlarının artması teoride hisse senetler açısından istenmeyen bir durum olsa da Merkez Bankası’nın TL’yi savunmak için adım atmasının piyasalarda negatif karşılık bulmayacağını düşünüyoruz.

EUR/USD 1,1800’in üzerinde tutunuyor. 1,1900 seviyesinin üzerini test ettikten sonra net bir yöne doğru hareket etmekte zorlanan parite ağırlıklı olarak 1,1800 merkezli bir bant içerisinde hareket ediyor. Parite açısından bu haftanın en önemli konu başlığını ise hem Euro Bölgesi hem de ABD’den gelecek olan öncü PMI rakamları oluşturuyor. Verilerin ekonomik aktivitedeki toparlanmayı yansıtmaya devam etmesi beklenirken özellikle Almanya’da iyimser bir tablo çizen ZEW endeksinin ardından PMI rakamlarının da daha güçlü bir patikada hareket etmesi şaşırtıcı olmayacaktır. Çarşamba günü açıklanacak olan Fed tutanakları ve Perşembe günü açıklanacak olan ECB tutanaklarının ise önemli bir piyasa etkisi yaratmasını beklemiyoruz.

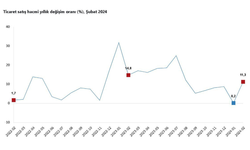

TL PPK toplantısının olduğu haftaya zayıf giriyor Son dönemdeki sert değer kayıpları ile diğer gelişmekte olan ülke para birimlerinden negatif ayrışan TL, yeni haftaya da dolar karşısında 7,35’in üzerinde başlıyor. TL’deki zayıflık devam ettiği için TCMB’nin parasal sıkılaştırma adımlarına bu hafta da devam edeceğini tahmin ediyoruz. Atılan adımlar sonrasında ağırlıklı ortalama fonlama maliyeti ise yüzde 9,06’ya yükselmiş durumda. Bu noktada Perşembe günkü toplantıda alınacak kararlar TL’nin kısa vadeli yönünde belirleyici olacaktır. Cuma günü ise Fitch’in Türkiye’nin kredi notu ve görünümünü güncellemesi bekleniyor. BB- seviyesinde bulunan kredi notunda ve durağan olan görünümde değişiklik yapılması beklenmiyor.

Diğer taraftan cari işlemler dengesi ise Haziran ayında 2,93 milyar dolar açık verdi. Böylece 12 aylık açık 8,3 milyar dolardan 11 milyar dolara yükseldi. Yıl sonu beklentisi ise -17 milyar dolar seviyesine bulunuyor. Ancak ilk altı ayda -20 milyar dolara ulaştık. Bu açıdan bakıldığında piyasa beklentisi yılın ikinci yarısında cari fazla verileceğine işaret ediyor. Bu durum ihracatın artması, turizm gelirlerinin artması veya iç talebin yavaşlaması ile mümkün olabilir. Ancak mevcut durumda bunların gerçekleşme ihtimali düşük görünüyor. Bu nedenle yılın sonunda piyasa beklentisinin üzerinde bir rakam gerçekleşmesi şaşırtıcı olmayacaktır.

Ons altın 1940 dolar sınırında seyrediyor. Özellikle Rusya’dan gelen aşı haberinin ardından sert değer kayıplarına maruz kalan ons altın geri çekilmelerin alım fırsatı olarak görülmesiyle yönünü yeniden yukarı çevirmeyi başardı. Teknik açıdan ise şimdilik görünüm çok fazla değişmiş değil. Son dönemdeki geri çekilmenin %50 Fibonacci düzeltme seviyesi olan 1960 doların aşılması ise daha pozitif bir tablo oluşmasına katkı sağlayabilir. Diğer taraftan ABD tahvil faizlerindeki yükselişin ise altın fiyatları üzerinde önemli bir baskı oluşturmadığını görüyoruz. Bu durumu tahvil faizlerindeki yükselişin risk iştahındaki artışın bir sonucu olmaktan ziyade hazine ihalelerine gelen talebin düşük olması ile açıklamak mümkün.

KAYNAK: ÜNLÜ Menkul Değerler A.Ş.